STEP2-6 事業主借・事業主貸の仕訳

STEP2 実際に仕訳しよう

- 売上の仕訳

- クレジットカードの仕訳

- 銀行引落としの仕訳

- 現金の仕訳

- 電子マネーの仕訳

- 事業主借・事業主貸の仕訳←今ココ

マネーフォワードクラウド確定申告でせどりの確定申告をどんどん進めていきましょう。

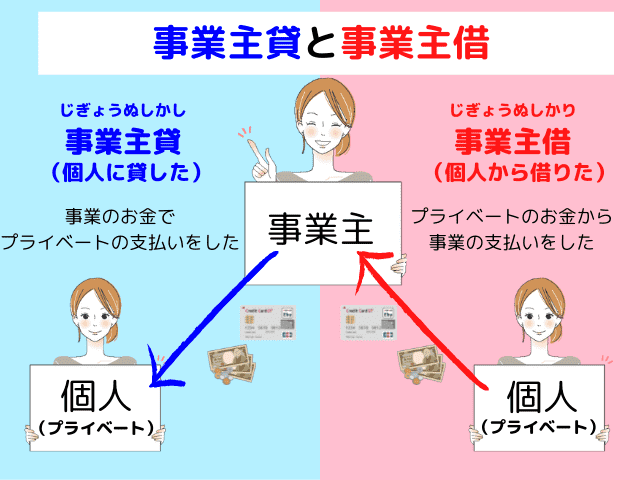

事業主借・事業主貸とは?初心者にもわかりやすく説明します

- 事業主借(じぎょうぬしかり)

- 事業主貸(じぎょうぬしかし)

この2つは「事業主勘定」と呼ばれ、

事業とプライベートであいまいになっているお金をきっちり区別するために使います。

プライベートの『個人』と、事業を営んでいる『事業者』は同じ一人の自分です。

この場合、個人と事業者のお金があいまいになる場合があります。

そんな時に、『事業主借』と『事業主貸』の勘定科目を使ってきっちり区別して計上してあげるのです。

「事業主勘定」でも1つの支払い対し事業とプライベートの両方で利用している経費の場合、例えば

- 一台の車をプライベートと事業の両方で使用しているガソリン代

- 自宅を事業所としている場合の電気代

- 事業でも使用する個人の携帯代

このような場合でも「事業主借・事業主貸」を使いますが『家事按分』と呼ばれ個人と事業での使用割合によって計上するため、少しやり方が違いますので別にSTEP3-6 家事按分の仕訳で解説しているので参考にして下さい。

事業主借と事業主貸の違い

事業主借と事業主貸の違いは、事業主の自分を基準として、プライベートな個人に『借りた』『貸した』のどちらなのかで使いわけます。

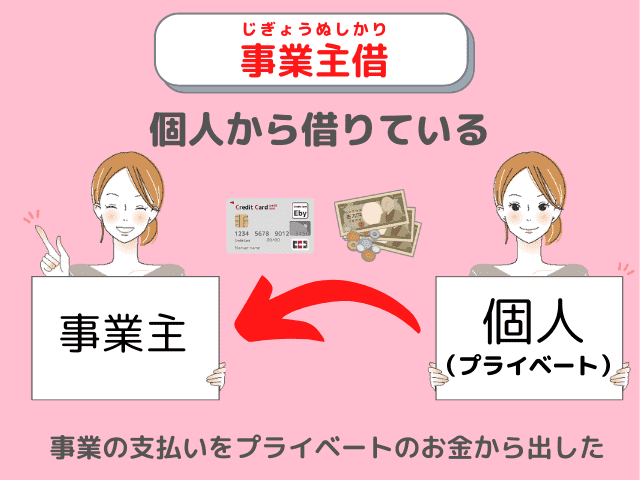

事業主借を使う場合

『事業主借(じぎょうぬしかり)』は名前の通り、事業主がプライベート(個人)から借りている時に使います。

- 事業の経費をプライベートのクレジットカードで支払った

- 事業資金が少なくなったのでプライベートのお金から事業用の口座に入金した

- 事業用の銀行口座に利息が入金になった

このような場合に『事業主借(じぎょうぬしかり)』を使います。

事業用の銀行口座に入った利息は「事業とは関係ない入金=個人のお金」と判断され、個人のお金が事業用の口座に入ってきた(個人から借りている)として『事業主借』で仕訳します。

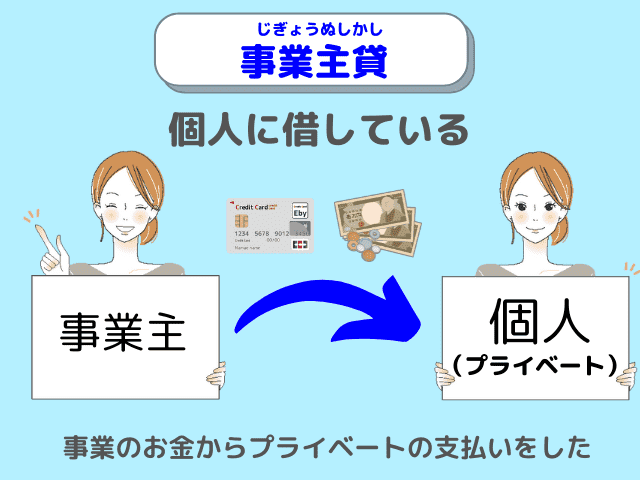

事業主貸とは

『事業主貸(じぎょうぬしかし)』も名前の通り、事業主がプライベート(個人)に貸した時に使います。

- 事業用のクレジットカードで生活用品の支払いをした

- 事業用の口座から生活費用としてお金を下ろした

事業主借(じぎょうぬしかり)の仕訳のやり方

では、事業主借(じぎょうぬしかり)の仕訳からやっていきましょう。

先ほどのおさらいになりますが、事業主借は、事業主が個人から借り(かり)ている時に使います。

11/1 事業で使う消耗品(ノート3冊)¥1,000をプライベート用のクレジットカードで支払いした

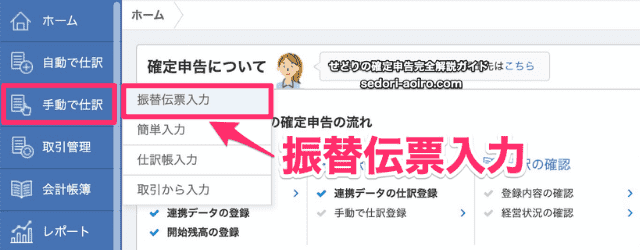

① マネーフォワードクラウド確定申告のホーム画面の左側の『手動で仕訳』をクリックして、さらに『振替伝票入力』をクリック

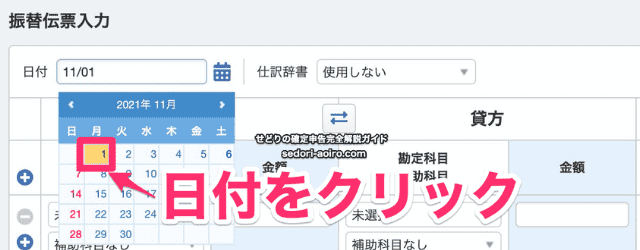

② まずは日付を入力するので、カレンダーのマークをクリック

③ 消耗品を購入したレシートの日付を選択します(今回の例では11/1)

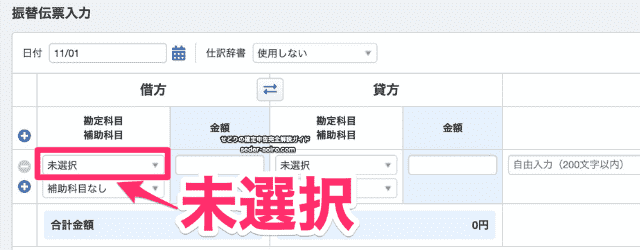

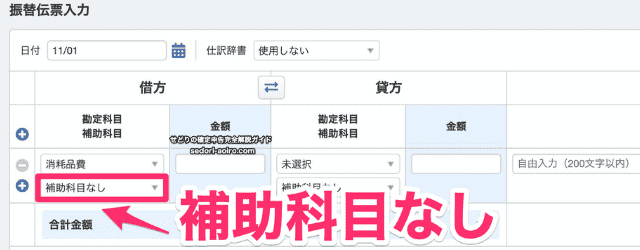

④ 借方(左側)の勘定科目を入力していきます。まずは、『未選択』をクリック

⑤ 該当する『補助科目』を選択します。(今回の例では勘定科目は「消耗品」)

⑥ 次に『補助科目』を入力していきます。まずは『補助科目なし』をクリック

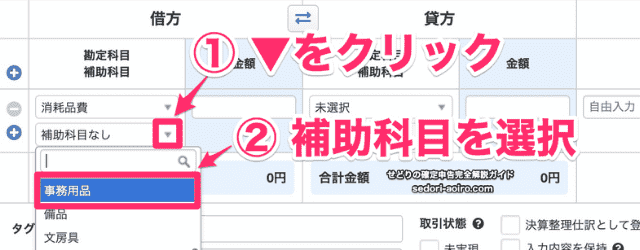

⑦ 該当する『補助科目』を選択します。今回の例では補助科目は「事務用品」を入力(候補が表示されない場合はSTEP1-5 補助科目の追加方法を見て補助科目の追加をして下さい。

⑧ 購入金額を入力します(今回の例では¥1,000)

⑨ 次に貸方(右側)の勘定科目を入力していきます。『未選択』をクリック

⑩ 検索窓に「事業主借」と入力して『事業主借』を選択します

⑪ 補助科目や摘要は空白のままで、『登録』をクリック

この手順で事業主借の仕訳をどんどん進めていきましょう。

事業主借の仕訳例をいくつかご紹介するので参考にして下さいね。

事業の仕入をプライベートのクレジットカードで支払った。

| 借方(左側) | 貸方(右側) | ||

| 仕入 | 10,000 | 事業主借 | 10,000 |

事業資金が足りないのでプライベートのお金から20万円を事業用の銀行口座に入金した。

| 借方(左側) | 貸方(右側) | ||

| 普通預金 | 200,000 | 事業主借 | 200,000 |

事業用の銀行口座に利子¥1,500が入金された。

| 借方(左側) | 貸方(右側) | ||

| 普通預金 | 1,500 | 事業主借 | 1,500 |

事業主貸(じぎょうぬしかし)の仕訳のやり方

次に、事業主貸(じぎょうぬしかし)の仕訳を説明していきます。

先ほどのおさらいになりますが、事業主貸は事業主がプライベート(個人)に貸し(かし)ている時に使います。

事業主貸の仕訳例をいくつかご紹介するので参考にして下さいね。

プライベートの買い物を事業用のクレジットカードで支払った。

この場合は、事業用のクレジットカードの金額が銀行口座から引き落としになった時にプライベートの分を『事業主貸』とするだけです。

| 借方(左側) | 貸方(右側) | ||

| 仕入高 | 60,000 | 普通預金 | 100,000 |

| 消耗品費 | 30,000 | ||

| 事業主貸 | 10,000 | ||

事業用の銀行口座から生活費として10万円引き出した。

| 借方(左側) | 貸方(右側) | ||

| 事業主貸 | 100,000 | 普通預金 | 100,000 |

これで『STEP2 実際に仕訳をしよう』は全て完了しました。

次の『STEP3 決算仕訳』ではマネーフォワードクラウド確定申告を使った年度末に必要な決算仕訳をわかりやすく説明していきますね。